Asset & Share Deal

In M&A-Prozessen gibt es zwei gängige Transaktionsstrukturen: den Asset Deal, auch Vermögenskauf genannt, und den Share Deal, auch Anteilskauf genannt. Diese beiden Strukturen unterscheiden sich in der Art und Weise, wie das Unternehmen bzw. seine Vermögenswerte übertragen werden. Wie genau? Das erfahren Sie in diesem Blog.

« zurück

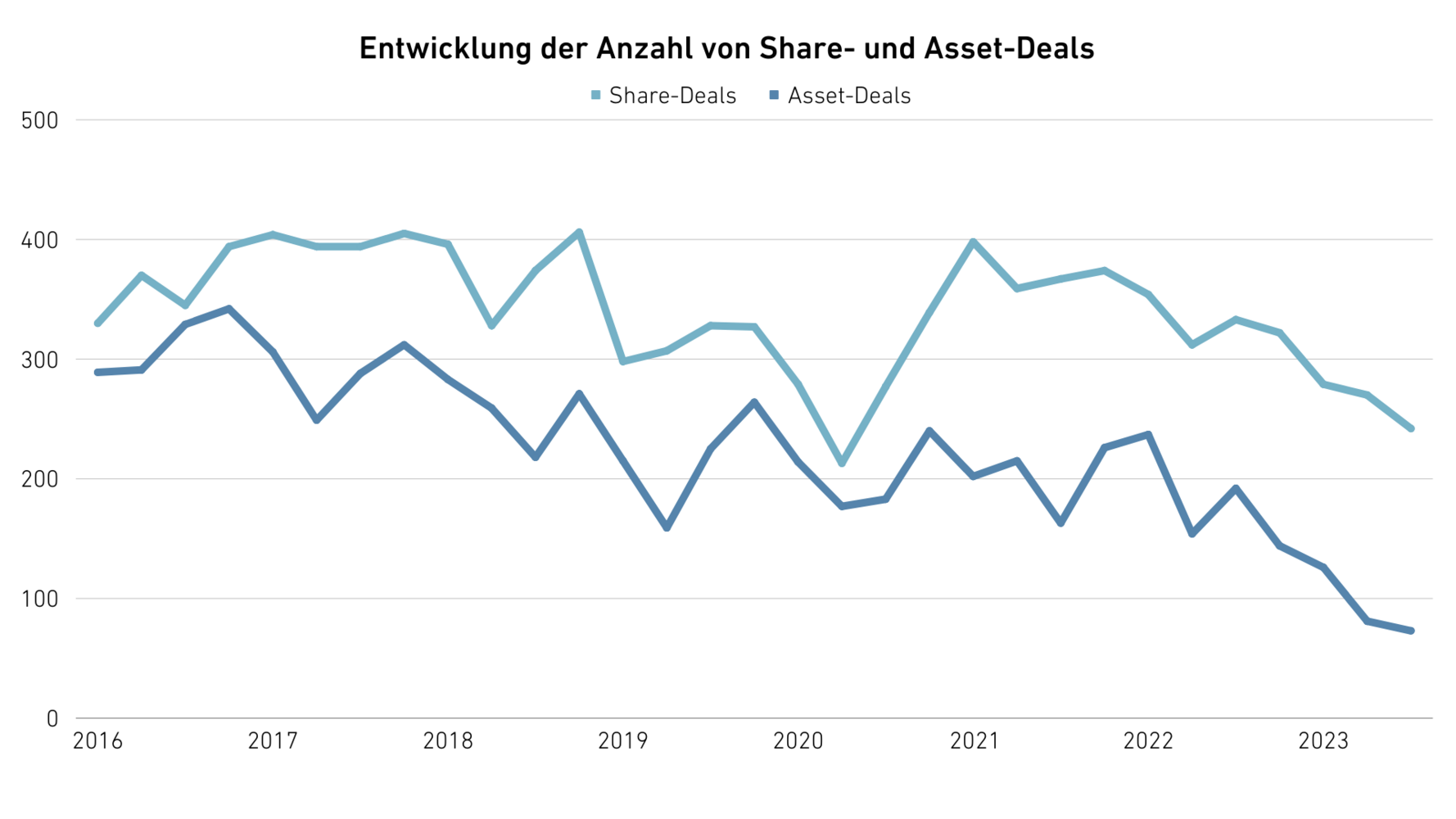

Um die Begriffe in der Theorie richtig einordnen zu können, lohnt sich in jedem Fall auch ein Blick in die Praxis. Denn diese entscheidet über ihre tatsächliche Relevanz. Die folgende Grafik zeigt die Anzahl aller von Capital IQ erfassten Transaktionen in Deutschland, aufgeteilt in Share Deals und Asset Deals.

Nach Berechnungen der HWB auf Basis der Zahlen von Capital IQ sind im Durchschnitt nur 39% der Deals Asset Deals. Dies liegt zum einen an der Unternehmensform (z.B. Einzelunternehmen, da der Unternehmer (natürliche Person) nicht „gekauft“ werden kann) und zum anderen an der höheren Praktikabilität von Share Deals, da hier die gesamte Rechtseinheit übertragen wird (Gesamtrechtsnachfolge). Doch dazu später mehr.

Der Asset Deal

Ein Asset Deal bezeichnet den Kauf oder Verkauf der Vermögensgegenstände eines Unternehmens. Dabei werden in der Regel das Anlage- und das Umlaufvermögen, also unter anderem Immobilien, Maschinen, Vorräte, Verträge und geistiges Eigentum sowie sonstige betriebsnotwendige Vermögensgegenstände einzeln übertragen. Bei einem Asset Deal wird nicht das gesamte Unternehmen als rechtliche Einheit übertragen, sondern nur die Vermögensgegenstände, die für den Käufer von Interesse sind. Forderungen, Bankkonten, Verbindlichkeiten und Darlehen verbleiben im Unternehmen des Verkäufers. Da es sich beim Asset Deal um eine Einzelrechtsnachfolge handelt, ist er häufig mit einem Mehraufwand bei der Übertragung verbunden, insbesondere bei der Übertragung von Verträgen, da jeder Vertrag einzeln genehmigt werden muss.

Der Share Deal

Ein Share Deal ist der Kauf oder Verkauf von Anteilen an einem Unternehmen. Bei einem Share Deal erwirbt der Käufer die Anteile des Unternehmens und wird damit neuer Gesellschafter des Unternehmens. Alle Vermögenswerte, Verbindlichkeiten, Verträge und Verpflichtungen des Unternehmens verbleiben im übertragenden Unternehmen.

Ein großer Vorteil des Share Deals liegt darin, dass der Käufer die Kontinuität des Unternehmens und seiner Geschäftstätigkeit wahren kann, da das Unternehmen als rechtliche Einheit unverändert bleibt. Da es sich um eine Gesamtrechtsnachfolge handelt, verbleiben die Verträge im Unternehmen und sind aufgrund des Anteilswechsels nicht genehmigungspflichtig.

Der Unterschied zwischen einem Asset Deal und einem Share Deal wirkt sich auf verschiedene Aspekte des M&A-Prozesses aus, einschließlich steuerlicher Auswirkungen, Haftungsfragen, Vertragsbedingungen und Übertragungsformalitäten. Die Entscheidung zwischen einem Asset Deal und einem Share Deal hängt von verschiedenen Faktoren ab, wie z.B. den strategischen Zielen der Parteien, den Umständen und dem Zweck der Transaktion, den rechtlichen Rahmenbedingungen und den steuerlichen Auswirkungen. Aufgrund der Vielzahl der Fragen ist eine individuelle Prüfung unerlässlich - wir unterstützen Sie dabei.

Lutz von Majewsky, Geschäftsführer der Transaktionsberatung:

»Ob Share oder Asset Deal. Für jede individuelle Situation gibt es die richtige Lösung. Wir finden die passende.«

Die Transaktionstypen unterscheiden sich je nach Gesellschaftsform:

Kapitalgesellschaften

Bei einem Asset Deal werden die Vermögensgegenstände einer Kapitalgesellschaft einzeln übertragen. Die steuerliche Behandlung richtet sich grundsätzlich nach den Vorschriften über die Veräußerung von Wirtschaftsgütern. Das bedeutet, dass auch der Verkauf von Wirtschaftsgütern im Rahmen einer Gesamtveräußerung zu steuerpflichtigen Gewinnen (oder Verlusten) der Kapitalgesellschaft führt. Ein Beispiel hierfür ist der Verkauf von Anlagevermögen einer GmbH, z.B. Maschinen oder Immobilien, bei dem der erzielte Veräußerungsgewinn in der Gewinn- und Verlustrechnung erfasst wird und dies aufgrund des höheren Gewinns auch zu höheren Ertragssteuern führt.

Bei einem Share Deal werden Anteile an einer Kapitalgesellschaft verkauft. Es gelten die Vorschriften über die Veräußerung von Beteiligungen. Der Verkauf der Anteile führt beim Anteilseigner zu steuerpflichtigen Gewinnen oder Verlusten. Für Anteilseigner von Kapitalgesellschaften können besondere steuerliche Vergünstigungen gelten, wie z.B. der Beteiligungsabzug und die Veräußerungsgewinnbesteuerung. Ein Beispiel hierfür wäre der Verkauf von Anteilen an einer GmbH, bei dem der erzielte Veräußerungsgewinn steuerlich begünstigt sein kann.

Beispiel

Hält eine natürliche Person 100 % der Anteile an einer Kapitalgesellschaft und verkauft diese an einen Investor für 100 TEUR, so werden für die steuerliche Ermittlung zunächst die Anschaffungskosten abgezogen. Diese sind bei einer GmbH in der Regel das eingezahlte Stammkapital. Unter der Annahme einer Gründung mit einem Stammkapital von TEUR 25 ergibt sich ein Veräußerungsgewinn von TEUR 75. Durch das Teileinkünfteverfahren wird dieser Veräußerungsgewinn steuerlich begünstigt besteuert. 40% des Veräußerungsgewinns sind steuerfrei, d.h. von den TEUR 75 sind nur 60% des Veräußerungsgewinns oder konkret TEUR 45 mit dem persönlichen Einkommensteuersatz des Veräußerers zu versteuern. Liegt dieser bei 42%, muss der Verkäufer für die Übertragung TEUR 18,9 EST + Soli an den Fiskus abführen.

Bei einem Asset Deal einer Personengesellschaft (z.B. OHG oder GmbH & Co. KG) oder eines Einzelunternehmens (z.B. e.K.) erfolgt die Übertragung des Vermögens auf den Käufer auf Gesellschafterebene. Dies führt zu individuellen steuerlichen Auswirkungen bei dem oder den Gesellschaftern, da der Gewinn oder Verlust aus der Übertragung im Rahmen der gesonderten und einheitlichen Gewinnfeststellung auf diese verteilt wird. Ein Beispiel hierfür wäre die Veräußerung von Betriebsvermögen einer Personengesellschaft, bei der der Veräußerungsgewinn auf die einzelnen Gesellschafter verteilt und in deren persönlicher Steuererklärung berücksichtigt wird.

Bei Personengesellschaften, insbesondere der weit verbreiteten GmbH & Co. KG, ist auch ein Share Deal möglich. Ein Share Deal bedeutet den Verkauf der Gesellschafteranteile (Kommanditanteile) und damit des gesamten Unternehmens. Steuerlich wird der Share Deal wie ein Asset Deal behandelt, der Kaufpreis wird auf die einzelnen Wirtschaftsgüter aufgeteilt. Dies kann zu komplexeren rechtlichen und steuerlichen Fragestellungen führen. Share Deals bei Personengesellschaften bedürfen daher einer sorgfältigen Prüfung und Gestaltung, um die Interessen aller Beteiligten zu berücksichtigen und die Kontinuität des Geschäftsbetriebs sicherzustellen.

Sie möchten mehr zu Unternehmens-Transaktionen wissen?